【单选题】

甲公司2015年度取得销售货物收入1000万元,发生的与生产经营活动有关的业务招待费支出6万元,已知在计算企业所得税应纳税所得额时,业务招待费支出按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。甲公司在计算2015年度企业所得税应纳税所得额时,准予扣除的业务招待费支出为()。(2016年)

A.6万元

B.5万元

C.4.97万元

D.3.6万元

【答案】D

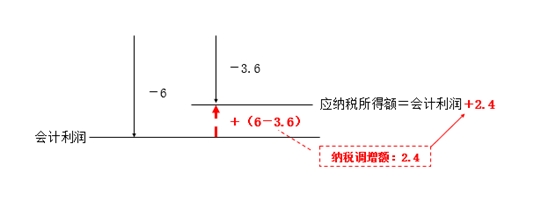

【解析】(1)本题仅交待了一项收入——销售货物收入1000万元;销售货物收入属于销售(营业)收入;因此,本题的销售(营业)收入为1000万元。(2)限额1=当年销售(营业)收入的5‰=1000×5‰=5(万元),限额2=实际发生额的60%=6×60%=3.6(万元),限额2<限额1,按限额2扣除,即税前准予扣除的业务招待费为3.6万元。(3)由于实际发生的业务招待费未能全额在税前扣除,如果使用间接法计算企业所得税应纳税所得额需要纳税调整,纳税调增额=6-3.6=2.4(万元),具体处理参考下图: